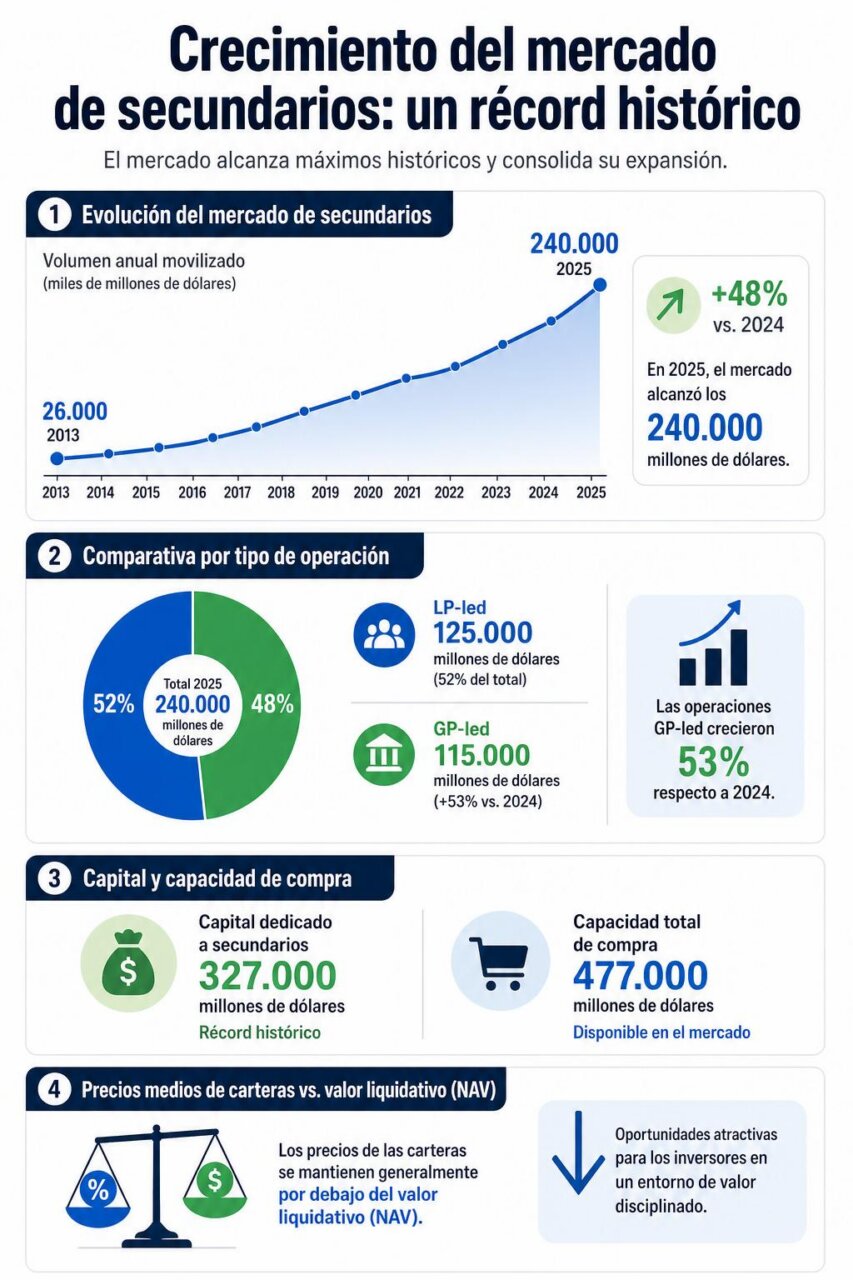

El crecimiento del mercado de secundarios ha alcanzado cifras históricas. En 2025, este segmento del mercado global llegó a un volumen de 240.000 millones de dólares, lo que representa un incremento del 48% en comparación con el año anterior. Se trata de un récord sin precedentes, superando por primera vez la barrera de los 200.000 millones de dólares. Para poner esto en perspectiva, hace poco más de una década, en 2013, el mercado movía apenas 26.000 millones.

Es fundamental entender qué implica el mercado de secundarios, ya que, a pesar de su tamaño, sigue siendo un gran desconocido para muchos inversores particulares. Al invertir en un fondo de private equity, deuda privada o en infraestructuras, se asume un compromiso a largo plazo, generalmente de diez años o más, con escasa liquidez durante ese tiempo. El mercado secundario, en este contexto, se convierte en el mecanismo que permite a los inversores vender su participación en un fondo antes de su vencimiento, ofreciendo a otros la oportunidad de adquirirla, normalmente a un precio descontado respecto al valor liquidativo.

Factores detrás del crecimiento

El crecimiento del mercado se debe principalmente a la escasez de distribuciones. El actual entorno de tipos de interés altos y un mercado de salidas más lento han llevado a que los fondos devuelvan capital a sus partícipes a un ritmo históricamente bajo. Ante esta falta de liquidez, muchos inversores institucionales han recurrido al mercado secundario, no solo por necesidad, sino también como parte de una gestión activa de su cartera: reequilibrar posiciones, reducir sobreasignaciones o rotar hacia nuevas oportunidades. Así, el mercado secundario ha evolucionado de ser una vía de escape a convertirse en una herramienta clave para la construcción de cartera.

Este mercado se divide en dos grandes bloques: las operaciones lideradas por inversores (LP-led), donde un partícipe vende su posición, y que representaron 125.000 millones, el 52% del total; y las lideradas por gestores (GP-led), que alcanzaron los 115.000 millones, lo que significa un aumento del 53% en comparación con 2024. Dentro de este segundo bloque, destacan los fondos de continuación, instrumentos que permiten a una gestora transferir activos de un fondo antiguo a uno nuevo, ofreciendo la opción de salir a quienes lo deseen y continuar con las mejores compañías a las que desean permanecer asociados.

El papel del asesoramiento

El apetito comprador es inmenso. El capital dedicado específicamente a secundarios ha establecido un récord de 327.000 millones y, sumando el capital de inversores tradicionales y el apalancamiento disponible, la capacidad total de compra ronda los 477.000 millones. Esta alta demanda ha ajustado los descuentos, situando el precio medio de las carteras en el 87% del valor liquidativo, con las estrategias de buyout cotizando al 92%. A medida que el precio de las compras aumenta, también lo hace el riesgo inherente.

En el ámbito de los secundarios, al igual que en otros mercados privados, la dispersión de resultados es considerable y las diferencias de rentabilidad entre gestores son notables. Por ello, el verdadero valor radica no solo en acceder a esta clase de activo, sino en la forma en que se integra en la cartera. Aquí es donde el asesoramiento profesional se vuelve crucial, ya que ayuda a determinar el peso que deben tener los secundarios frente a la inversión en primarios, cómo combinarlos para suavizar la curva-J y en qué estrategias y gestoras es recomendable invertir. Un asesor experimentado también dimensiona el compromiso de iliquidez que cada inversor puede asumir, planifica el ritmo de llamadas de capital y distribuciones, y alinea los mercados privados con una estrategia patrimonial coherente y disciplinada.

En resumen, los secundarios han emergido como una de las piezas más dinámicas en los mercados privados. Ofrecen una entrada más diversificada con carteras ya invertidas, reduciendo la curva-J y proporcionando mayor visibilidad sobre los activos que la inversión en primarios no permite. Sin embargo, como en toda industria, requieren de profesionalización, análisis y, sobre todo, un buen asesoramiento que los integre adecuadamente en la cartera de cada inversor. Los 240.000 millones no son solo un récord; son un indicio de que una parte cada vez más significativa de la economía real se gestiona, compra y vende fuera de los mercados cotizados, subrayando la importancia de un acompañamiento adecuado en este entorno.